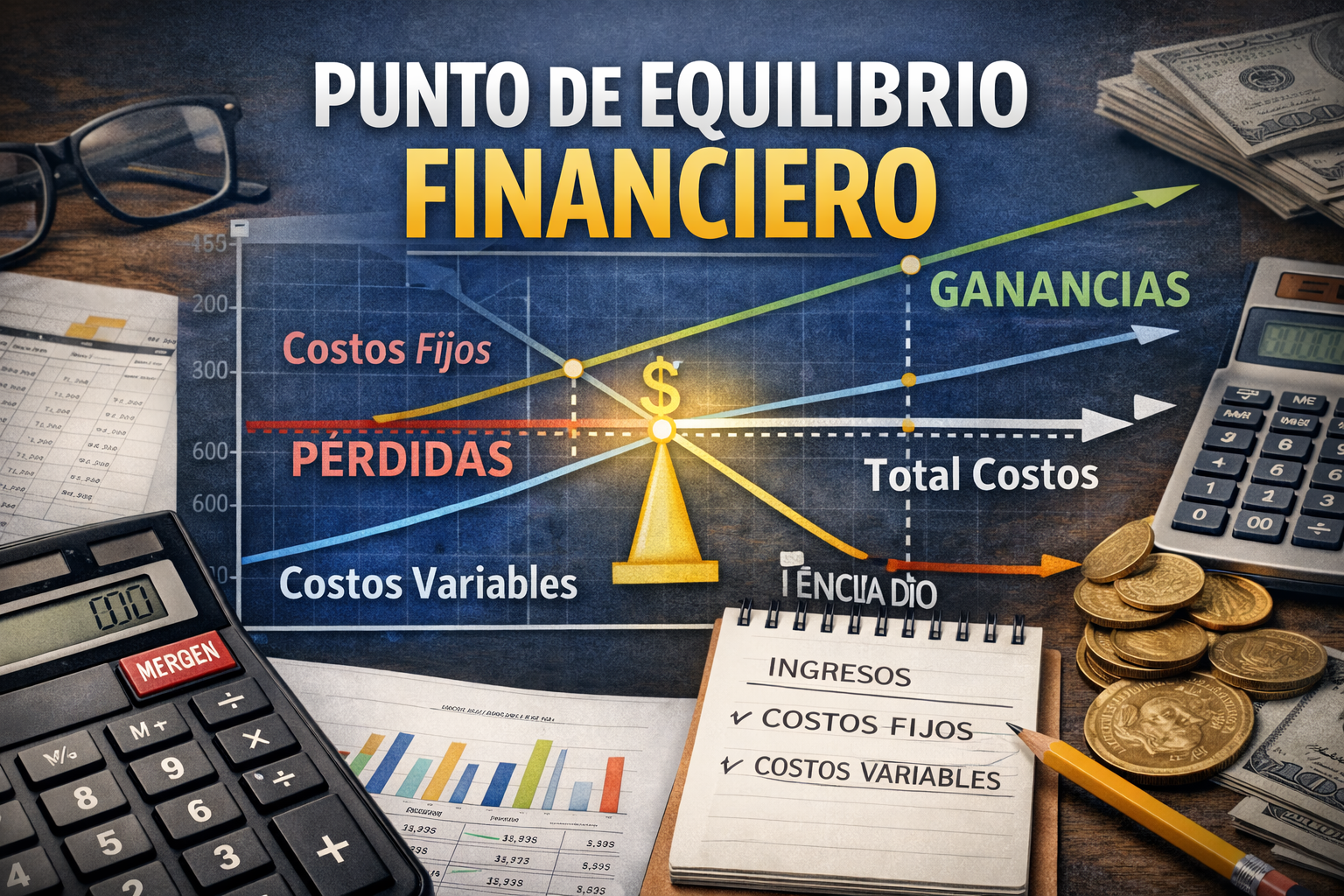

Punto de Equilibrio Financiero

Punto de Equilibrio Financiero:

Cómo Calcularlo mediante el Índice de Margen de Contribución

En la práctica contable, no siempre es posible —ni eficiente— calcular el punto de equilibrio basándose en unidades físicas.

Para empresas que manejan una variedad de productos (como farmacias, tiendas de barrio o una ferretería) o para empresas de servicios, el cálculo basado en el ingreso bruto este método es el más preciso.

A este enfoque se le conoce como el Método del Margen Contable o Porcentual.

La Lógica del Margen Contable

A diferencia del método unitario, este procedimiento busca determinar qué porcentaje de cada peso o dólar ingresado queda disponible para cubrir los costos fijos. Este porcentaje se denomina Índice de Margen de Contribución (IMC).

El proceso se divide en dos etapas críticas que transforman los datos del Estado de Resultados en una meta de facturación.

Fase 1: Determinación del Índice de Margen

La fórmula para obtener este ratio es:

Este indicador es vital porque nos dice la "eficiencia" de nuestras ventas. Si el resultado es 0.40, significa que el 40% de tus ingresos se destina a pagar gastos fijos y generar utilidad, mientras que el 60% restante se consume en el costo de ventas o costos variables.

Fase 2: Aplicación del Punto de Equilibrio ()

Una vez obtenido el índice, aplicamos la fórmula final para conocer el monto mínimo de facturación:

Caso Práctico

"Consultora Empresarial Pro" Imaginemos una firma de servicios que no vende "unidades", sino proyectos de consultoría. Sus datos financieros del último trimestre son:

Ingresos por Servicios: $50,000

Costos Variables (Subcontratos, viáticos, materiales): $20,000

Gastos Fijos (Renta, software, salarios fijos): $15,000

Paso 1: Calcular el IMC

Paso 2: Calcular el Punto de Equilibrio

Interpretación: La consultora debe facturar como mínimo $25,000 para cubrir sus operaciones. Cualquier dólar ingresado por encima de esa cifra generará una utilidad neta del 60% (su margen contable).

Ventajas de este Método para la Gerencia Visión Global: Permite analizar la rentabilidad de toda la empresa sin detenerse en el costo individual de cientos de SKUs (artículos).

Facilidad Presupuestaria: Ayuda a establecer cuotas de ventas monetarias directamente vinculadas a la estructura de costos.

Análisis de Sensibilidad: Permite ver rápidamente cómo un aumento en los costos variables (ej. inflación en suministros) eleva inmediatamente la cifra necesaria de ventas para no entrar en pérdidas.

Nota Contable: Para que este cálculo sea exacto, es fundamental una correcta clasificación de gastos. Un gasto fijo mal clasificado como variable distorsionará el índice y nos dará un punto de equilibrio irreal.